SK하이닉스 : 시가총액 2위의 대한민국 대표 반도체 기업

1983년 현대전자로 시작된 SK하이닉스, 2001년 하이닉스반도체를 거쳐 지난 12년도 최대주주가 SK텔레콤으로 바뀌었고 SK하이닉스로 상호를 변경했습니다.

주력 생산제품: DRAM, 낸드플래쉬, MCP와 같은 메모리 반도체 시스템

사업 영역 : 시스템LSI 분야인 CIS 사업 영위, 20년 10월 인텔의 NAND사업 인수

세계 반도체시장 점유율 : D램 28.4%, 낸드플래시 11.7%

최근 코로나로 인해 PC와 모바일에적용되는 메모리 제품 수요가 폭발적으로 늘자. 하이닉스가 생산하는 주요 제품의 수율이 엄청나게 개선됨에 따라 경쟁력이 높아졌습니다. 지난 1분기에는 어닝서프라이즈를 달성했구요.

D램은 그래픽, PC 그리고 모바일 제품을 중심으로 판매량이 급 성장 했고, 낸드플래시는 모바일에 적용되는 고용량 고성능의 제품이 인기를 끌었습니다. 앞으로 하이닉스는 128단 낸드플래시 제품의 판매 비중을 높일 예정이며 연내 176단 낸드플래시 제품 양산을 계획중입니다. 더불어 8인치 웨이퍼 기반 파운드리에 힘을 모을 것이며 투자를 아끼지 않을 계획입니다.

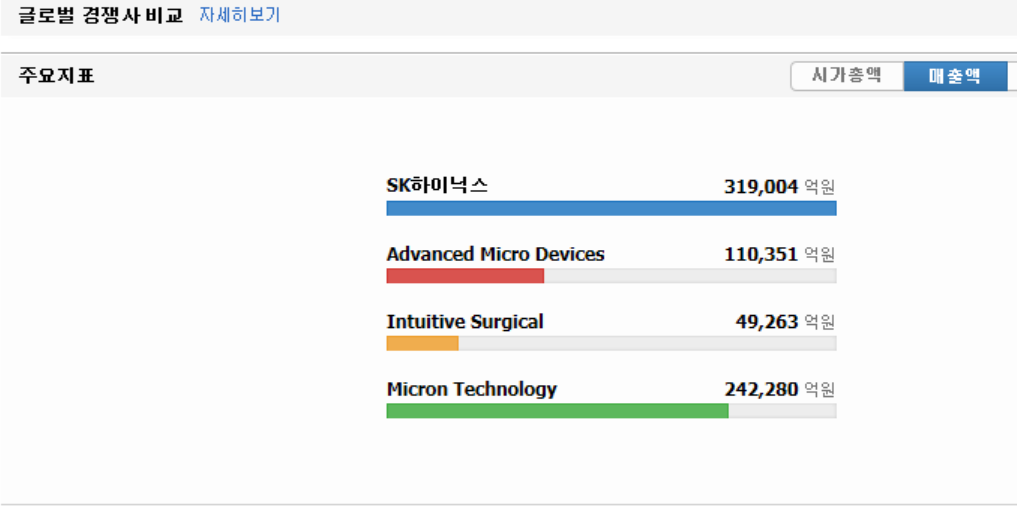

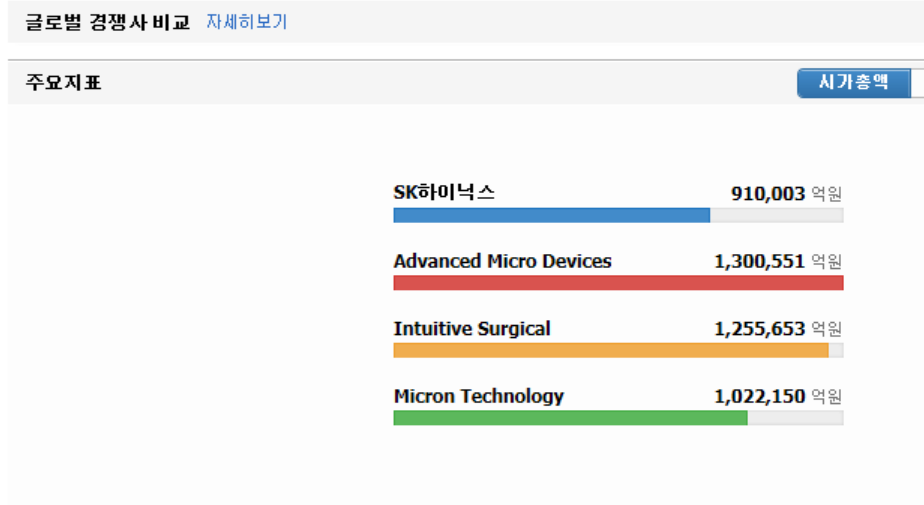

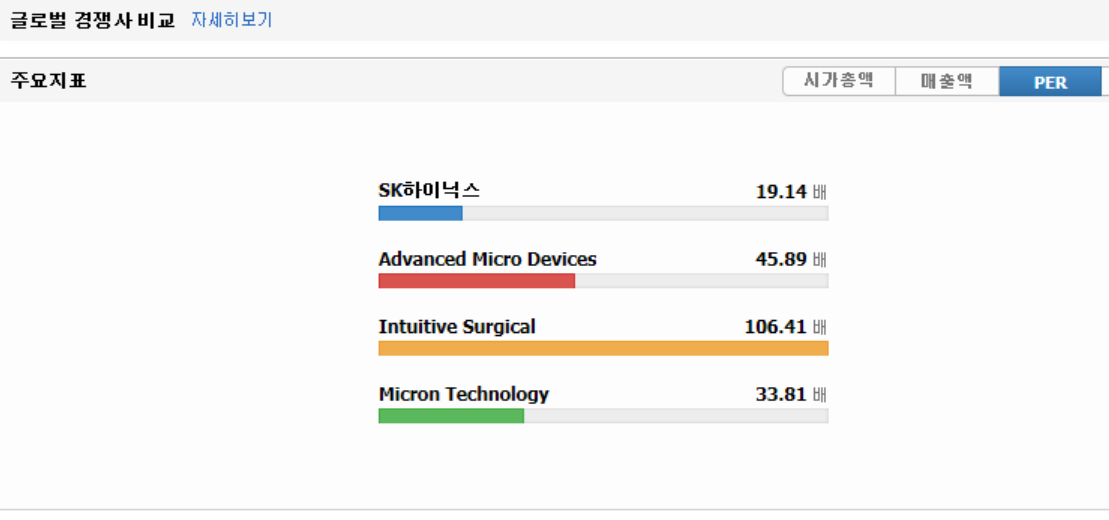

SK하이닉스는 글로벌 경쟁사와 비교할 때 매출액은 월등히 높으며 시가총액은 낮은 편입니다. PER을 비교 할 때 굉장히 낮은편에 속하죠. PER이 저평가 된 만큼 충분히 주가 상승의 여력은 충분하다고 생각되는 바입니다.

코스피를 벤치마크로 봤을 때도 PER은 낮으며, 코스피 전기, 전자 업종과 비교했을 때도 낮은 점을 참고하시면 좋을 것 같습니다.

SK하이닉스의 2분기 실적발표는 7월 27일로 예정되어 있는데요. 2분기 예상 영업익은 2조원 정도로 어닝서프라이즈를 기대하고 있습니다. 아무튼 올 하반기에도 반도체 시장에서는 서버용 반도체 수요가 준다고 한들 모바일 수요는 증가할 것으로 기대하기 때문에 주가에 긍정적으로 보고 있습니다.

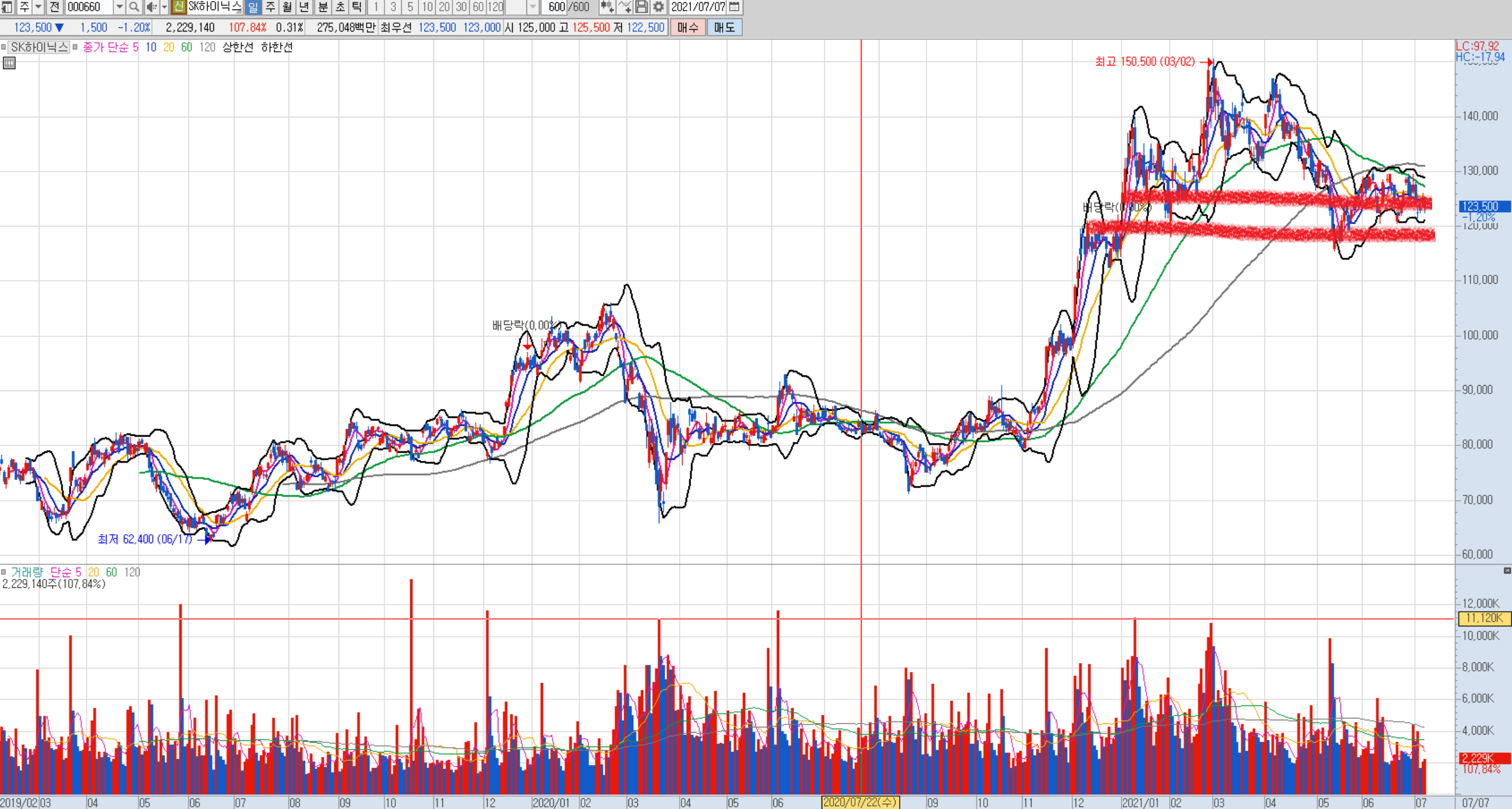

차트상으론 아직 그렇게 나쁜 자리 아닙니다. 121,000원대를 지켜주면 추가 상승여력 있어 보이는데요. 데드크로스 구간을 지나 다시 골든 크로스가 나올 타이밍이라고 볼 수 있습니다. 실적과 반도체 시장 상황 받쳐준다면 증권사들의 목표주가에 충분히 다가갈 수 있을 것입니다. 다만 여러 기관의 목표주가가 그렇게 높진 않은데요, 이는 하반기 D램가격 리스크 때문으로 볼 수 있습니다. 종전의 목표가에 비해 떨어진 이유도 D램가격 조정 때문이죠. 하지만 장기적으로 이어질 것으로 보진 않는게 전문가들의 입장입니다.

<일단 SK하이닉스 주가상승이 예측되는 뉴스>

1. 일본의 키옥시아 상장으로 투자금 회수가 가능할 것, 4조를 투자해서 1조의 수익을 거두게 된다.

2. D램 가격 상승으로 영업이익률이 크게 개선되었고 낸드 가격상승으로 적자폭을 줄였다. 낸드 사업부는 10분기 연속 적자의 늪에 빠졌었는데 과연 그 늪에서 벗어날지가 관건입니다. 플래시 신기술 도입에 따른 초기 낮은 수율이 분명히 하반기쯤엔 향상될 것이고 수익성이 개선될 것임이 분명하기 때문에 저는 SK하이닉스 주가 상승쪽으로 전망하고 있습니다.

오늘은 SK하이닉스 주가전망 및 K-반도체의 미래에 대해 알아보았습니다. 본 포스팅은 개인의 의견일 뿐 참고만 부탁드립니다. 투자의 결과는 본인에게 있음을 분명히 아셔야 합니다. 그럼 다음에는 테슬라 주가 전망 및 분석 포스팅으로 찾아오겠씁니다. 모두 성공적인 투자로 부자됩시다.

댓글