네이버는 국내 1위 포털 서비스를 기반으로 하고 있습니다. 검색 점유율이 70%가 넘어간다고 하니 거의 독점이라고 해도 과언이 아닐만큼 우리 인터넷 세상에서 네이버는 떼어낼 수 없는 기업이 되어버렸습니다.

네이버는 포털 서비스 외에도 1) 광고 영역, 2) 스마트스토어와 같은 쇼핑영역, 3) 네이버페이와 같은 디지털 간편결제 사업에서도 두각을 나타내고 있습니다. 더불어 공공/금융 분야를 중심으로한 4) 클라우드를 다양한 기업에 제공하고 있는데요.

최근에는 웹툰, Zepeto 등 다양한 5) 콘텐츠 사업을 영위중인데, 특히 일본을 중점으로 글로벌 사업영역을 확장하고 있습니다. 네이버는 코로나 시대에 비대면 서비스의 수요 증가로 인해 핀테크, 컨텐츠 영역의 실적이 많이 성장했습니다. 2분기 실적은 7월 22일로 예정되어 있으며, 영업이익은 3,200억원을 무난히 넘길 것으로 보고 있습니다.

자, 그럼 먼저 네이버의 주가를 살펴 볼까요? 현재 네이버는 카카오에 이은 시총 4위기업입니다. 지난 달 24일 436,000원 고점을 찍은 이후 횡보중입니다. 금일 종가는 417,500원으로 마감을 하였구요.

리서치 동향을 살펴보면, 먼저 각종 기관들은 네이버의 적정주가를 50만원 이상으로 보고 있습니다. 특히 이베스트투자증권의 경우 58만원을 목표주가로로 설정한게 눈에 띄네요. 키움증권을 제외하고는 전부다 50만원 이상을 목표주가로 설정했습니다.

그러면 아직도 전문가들은 네이버의 주가 상승에 베팅하고 있는 이유가 무엇일까요?

일단은 실적입니다. 2분기 실적이 아직 정확히 발표되진 않았지만 네이버페이를 필두로한 폭발적인 매출 성장이 실적으로 이어질 것이라는 큰 기대감을 갖고 있습니다.

그리고 신사업에 대한 기대감으로 인해 50만원 이상의 주가를 예측하고 있는 것입니다. 최근에 외인들이 카카오를 매도하고 네이버를 사들인 것을 보면 신사업에 대한 기대감이 큰 것으로 점춰집니다.

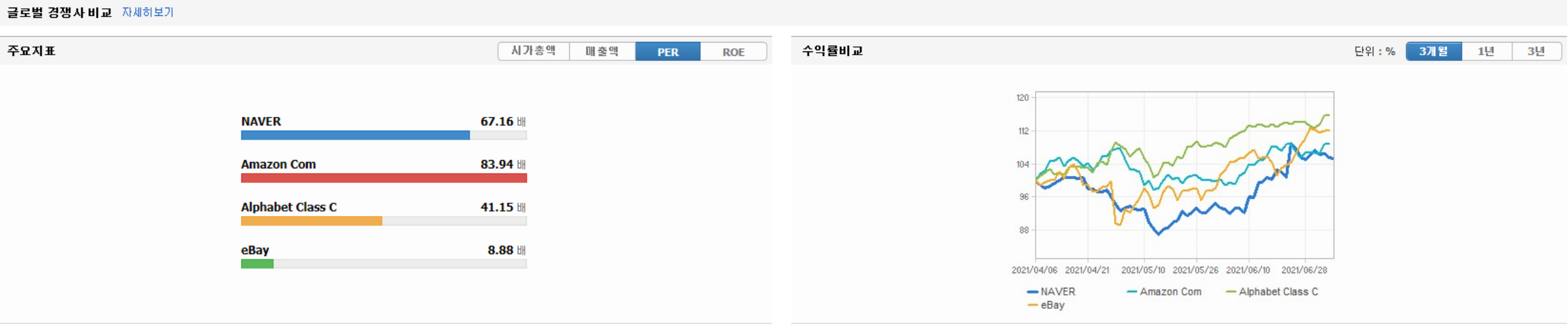

PER를 볼떄 사실 다른 코스피 서비스업들과 비교했을 때 아직 저평가 되었다고 생각합니다. 물론 다른 기업들이 고평가 되서 상대적으로 낮아 보이는 경향이 있긴 하지만요. 어쨋든 경쟁사인 외국의 기업들과 비교를 했을 때 나쁘지 않은 포지션입니다.

일단 영업이익 추정치는 3200억원 정도를 내다보고 있는데 과연 주가에 반영이 될까요? 사실 삼성전자도 오늘 정말 서프라이즈한 실적을 냈지만 주가는 반응이 없었죠.네이버도 혹시 그러지 않을까? 생각을 하실 수도 있습니다.

사실 현재 네이버 주가가 어찌되었든 저는 네이버를 장기투자 하려고 합니다.

제 아이의 미래를 위해 네이버를 매월 소량 매수하고 있습니다. 사실 글로벌 경쟁사와 비교를 할 때 매출액이나 영업이익에서 비교가 안되는 부분이 있긴 하지만, 네이버가 국내를 대표 ICT기업인 만큼 먼 훗날 구글과 아마존의 근처 정도는 따라갈 수 있을 거라고 생각합니다. 최근의 네이버의 행보를 보면 보상경쟁력 강화를 위해 308억원 어치의 자사주를 장외처분 했습니다. 기업은 좋은 성과를 가져온 임직원들에게 충분한 보상을 주어야 한다고 생각합니다. 그러면 당연히 충성도는 높아지고 우수인력은 오래토록 유지되겠지요.

그럼 이만 네이버 주가 전망 및 증권사 목표 주가에 대한 이야기를 마치겠습니다. 본 포스팅은 참고로만 활용하시길 바라며 투자의 결과는 본인에게 있음을 알려드립니다. 그러면 모두 성공적인 투자가 되시길 바라겠습니다.

댓글