500만 개미 주주의 바램, 이재용 부회장 사면

어제부터 정치계서 언급된 이재용 부회장의 8월 가석방이 확실시 되는 분위기 속에서 반 년 넘게 박스권에 갇혀 있는 삼성전자 주가전망에 긍정적 시그널라고 보여집니다. 법무부 심사 대상에도 올랐다고 하니 일단 기다려 보기로 하고요. 이 포스팅에서는 이재용 부회장이 사면된다고 가정했을 때의 앞으로의 삼성전자 주가 전망에 대해서 이야기해보려 합니다.

목차

1. 삼성전자 10년 주가흐름

2. 삼성전자 주가 연중 최저치인 이유

3. 이재용 부회장이 사면되면 뭐가 달라지나?

4. 예상되는 신 사업 분야

1. 삼성전자 10년 주가흐름

삼성전자의 향후 주가 전망을 하기 이전 먼저 10년 차트를 살펴보려고 하는데요. 10년 동안의 차트를 보는 이유는 올해 반년간의 박스권은 정말 아무 것도 아니라는 얘기를 드리기 위함입니다. 삼성전자는 2012년 부터 2016년까지 5년동안 정말 길고 긴 박스권 시절이 있었습니다. 정말 지독하게 횡보하던 기간이였죠.

길면 길수 있겠지만 올해의 짧은 기간의 횡보(6개월)로 조급하실 필요 없다는 말씀을 드리고 싶습니다. 사실 삼성전자가지고 단타하실거 아니잖아요? 삼성전자 주가가 상승하려면 당연히 흔히 세력들이 말하는 매집하는 구간이 있어야 하는거니까요. 아무튼 앞으로 오르려면 더 횡보하는 기간은 길어질 수 밖에 없다는 뜻이며 장기 투자 관점에서는 편안하게 적금 처럼 추가 매수하는 편이 좋아보입니다.

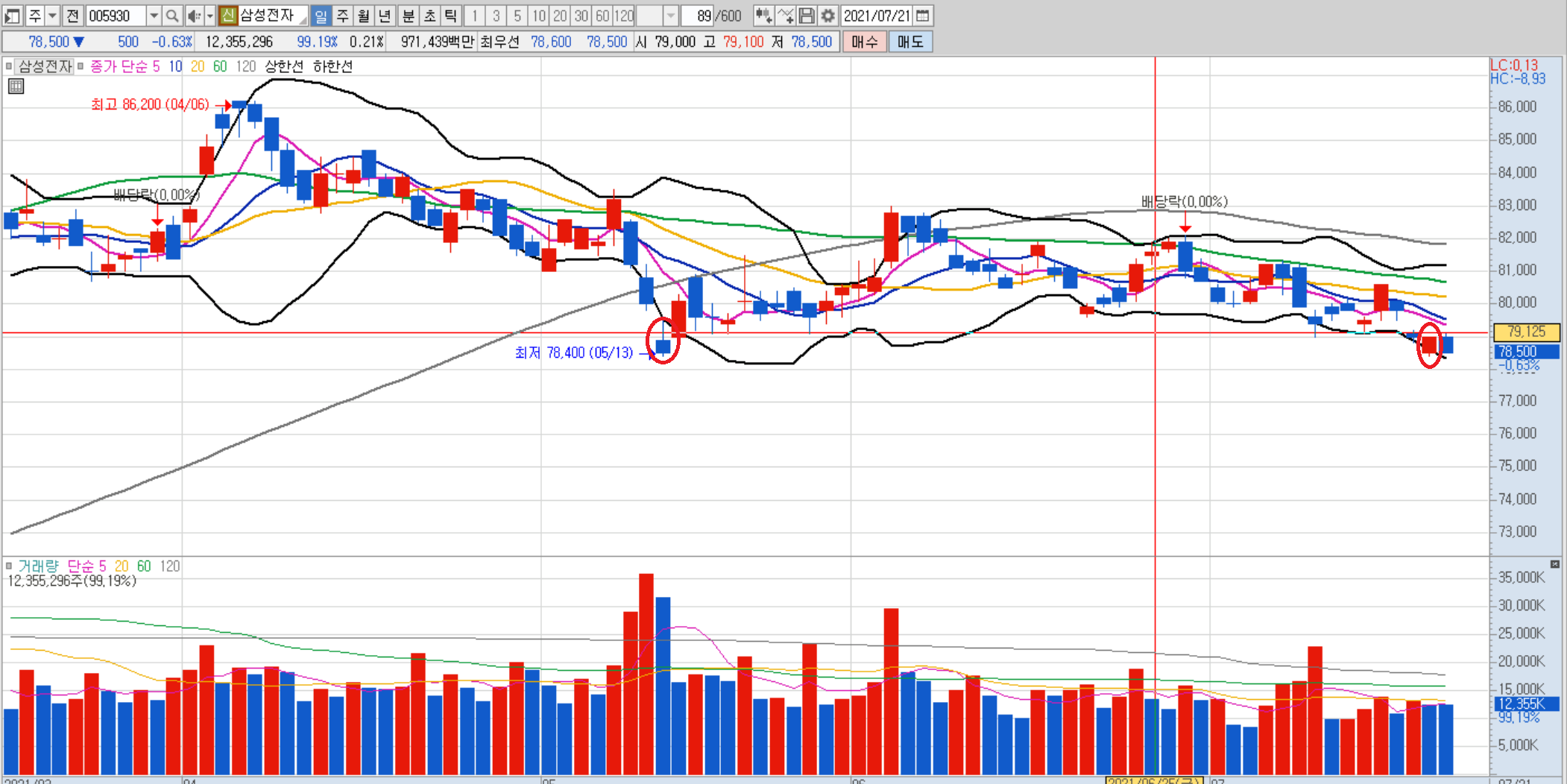

2. 6월 20일 주가 연중 최저치 이유는?

삼성전자는 어제 종가 기준으로 7만 8400원을 기록하며 올해 중 가장 낮은 가격을 찍었는데요. 2분기 실적이 좋았음에도 델타 변이 바이러스로 인한 저성장 그리고 내년 실적에 대한 우려로 인한 외인과 기관의 쌍끌이 매도가 원인이었습니다.

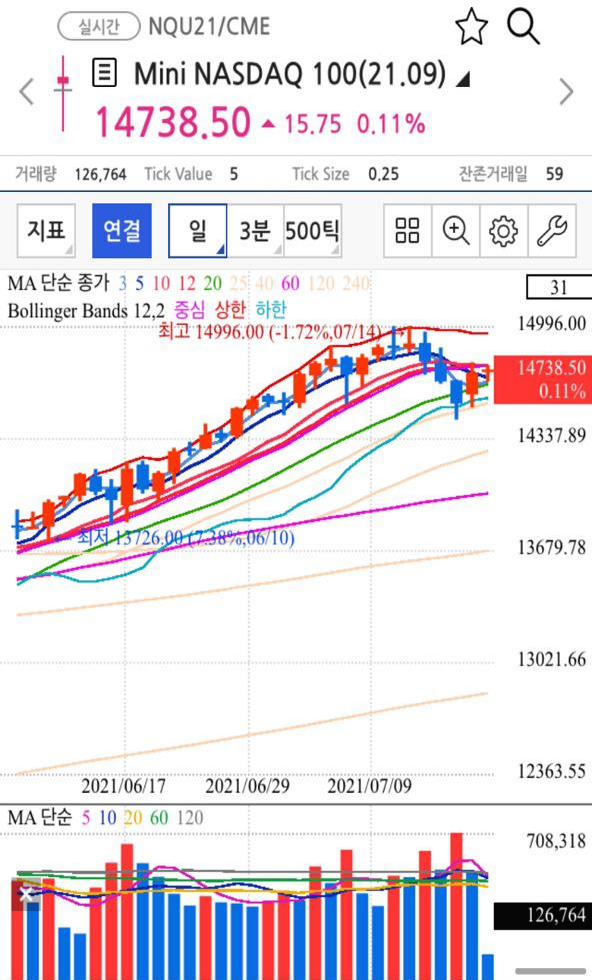

그러나 그런 우려는 뒤로 한듯 어제 자(21일) 미국 증시는 실적 상승세에 모두 상승 마감했고, 지금 현재 시각 미국 3대 선물지수도 상승 중입니다.

3. 이재용 부회장이 사면 되면 뭐가 달라지나?

삼성전자는 2016년 하만을 약 9조원 넘게 인수 한 이후로 1조 이상의 대규모 M&A를 체결한 바가 없습니다. 리더쉽 공백으로 각종 대대적인 투자가 미뤄졌던 것인데요. 삼성전자의 유동자산 총액은 1분기 말 209조로 사상최대인데. 지난 해 말은 거의 11조 가량 늘었습니다. 실탄은 여유로운데 쓰질 못하고 있는 것이죠.

2019년 네덜란드 자동차 반도체 기업 NXP 인수도 결국 무산됬고, 작년 8조원 가량의 미국 이동통신사 버라이즌과의 공급계약도 무산됬죠. 삼성전자는 이재용 부회장 가석방 이후의 대대적인 투자 로드맵이 그려져 있는 상태이고, 사면 이후 삼성전자의 신성장 동력을 찾게 될 기회가 생기게 되는 것이라 판단하고 있습니다. 이 부회장의 과감한 설비 투자와 더불어 글로벌 인수합병 리더쉽을 보여주어 시스템 반도체 등의 신사업 성공을 해내야 할 때입니다.

4. 예상되는 신사업 분야

일각에선 삼성전자는 이제 더 이상 성장주가 아니라는 이야기가 들립니다. 삼성전자의 2012년 매출액이 200조였는데, 작년 매출은 236조를 기록했죠. 8년이라는 시간이 지났지만 연평균 성장률도 따지면 2%도 성장을 못한 기업이기 때문입니다. 앞으로 특별한 신성장 동력이 없는 한 삼성전자 주가는 박스권을 벗어나기 힘들고 10만 전자는 커녕 오히려 주가가 더 하락할지도 모른다는 의견이 많습니다.

삼성전자의 미국내 파운드리 투자 협상이 장기화 되고 있죠. 지난 5월 한미정상회담을 계기로 19조 투자를 공식화 한지 두달이 지났지만 아직도 후보지를 찾고만 있습니다. 일각에선 공격적인 투자를 하고 있는 TSMC와 인텔과의 경쟁에서 뒤처질 수 밖에 없다는 의견이 있습니다.

사실 삼성전자의 미국 파운드리 투자가 다소 늦어지더라도 세계 최대 규모의9평택 3공장(P3)의 파운드리 라인을 확보하고 23년 가동할 계획이기 때문에 큰 문제는 없어 보입니다. 평택 P3공장이 가동 후 글로벌 대형 수주를 따낸다면 충분히 승산 있다고 보고 있습니다. 미국 내 파운드리 투자의 파이가 커지고, 반도체 공급 증가가 예상 되는 내년 이후가 삼성전자 주가의 상승을 결정할 듯 합니다.

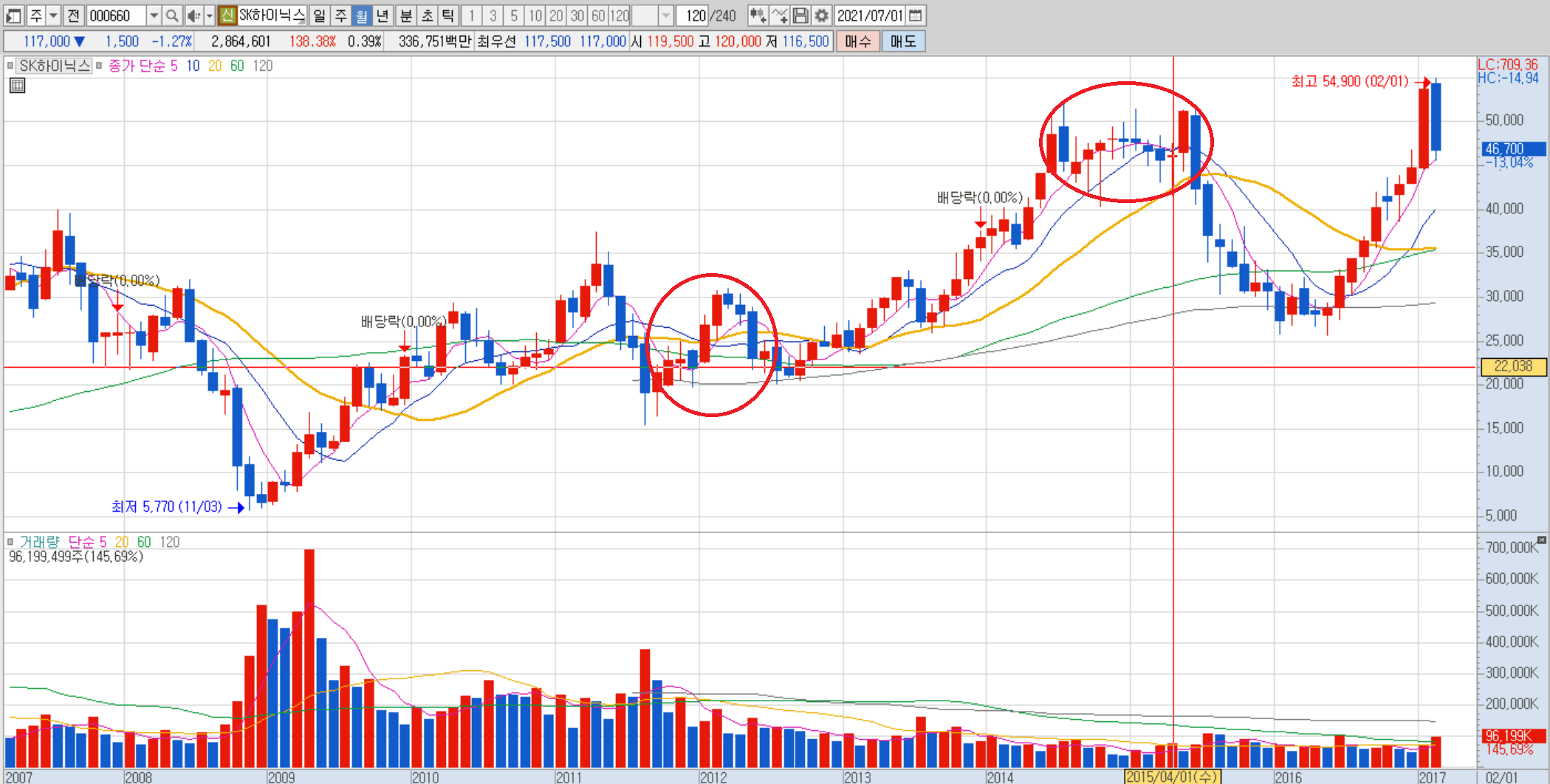

다만 인텔이 글로벌파운드리(점유율 7%, 3위)를 300억달러에 인수했다고 가정할 때 작년 세계 파운드리 점유율 17%로 2위인 삼성에게 자칫 샌드위치가 되서 위 아래를 견제 해야하는 상황에 이르게 될 수 있습니다. 하지만 업계에서는 단기간으로 볼 때 삼성전자 주가에는 악재지만 중장기적으로 볼 때 시장 재편과 확대의 기회로 볼 수 있다고 예측하고 있으니까요. 실제로, 2012년 D램 메모리 업계를 뒤 흔든 일본 엘피다 인수전의 결과 삼성전자와 SK하이닉스 그리고 마이크론이 3강 체제가 구축되어 결과적으로 모두가 윈윈할 수 있었죠.

당시 주가를 살펴 보면 2012년 5월 SK하이닉스는 2만 8900원이었던 주가가 20% 가량 하락하여 2012년 7월 2만 100원까지 떨어졌다가 2014년 5만 2400원으로 거의 두배 가까이 오른 경험이 있죠. 마이크론도 마찬가지로 7달러였던 주가가 2014년 36달러를 기록해 5배까지 주가가 상승했었습니다. 삼성전자도 같은 흐름을 예상하며, 인텔이 이번 인수에 뛰어든 이유도 파운드리 시장의 성장성을 높게 평가하기 때문이라고 보고 있기에 점유율 상위 업체인 삼성전자에도 중장기적 호재가 아닐까 생각합니다.

이상 삼성전자 주가 전망 및 이재용 부회장 사면 후 바뀌는 것들에 대한 이야기를 마칩니다. 본 포스팅은 참고용입니다. 투자 권유가 절대 아니며, 투자 결과는 본인에게 책임이있습니다.

[함께 보면 좋은 글들]

- 카카오게임즈 주가 전망 오딘 흥행은 언제까지 갈까?

댓글