SK바이오사이언스는 한국 기업 중에 최초로 코로나19 백신 임상 3상에 돌입하게되었는데요. 프랑스 발네바社가 지난 4월 아스트라제네카 백신을 대조군으로 하는 비교 임상 3상을 승인을 받아 임상 진행 중인데 이어 두번째 사례입니다. 이번 포스팅은 코로나19백신 임상 3상 이슈로 인해 주목받고 있는 SK바이오사이언스의 주가 전망에 대해서 알아보겠습니다.

목차

-SK바이오사이언스

-SK바이오사이언스 주가

-SK바이오사이언스 주가전망

SK바이오사이언스

SK바이오사이언스는 SK케미칼의 VAX사업부문을 물적분할하여 설립된 회사로 백신 및 바이오의약품의 연구개발과 생산 그리고 판매 및 관련 지식재산권 임대를 주요 사업으로 영위하고 있습니다. 연구개발, 네트워크 시너지를 통해서 스카이셀플루, 스카이조스터, 스카이바리셀라 등의 상품을 개발/생산 하고 있습니다.

올초 코스피에 상장을 했고, 엄청난 경쟁률을 기록하며 청약을 성공적으로 마무리했습니다. 청약 증거금만 60조였지만 따상상은 달성하지 못했습니다. 현재 주가로 22위에 랭크되었으며 PER는 107.57배입니다. 바이오 기업은 PER는 단순 참고용입니다.

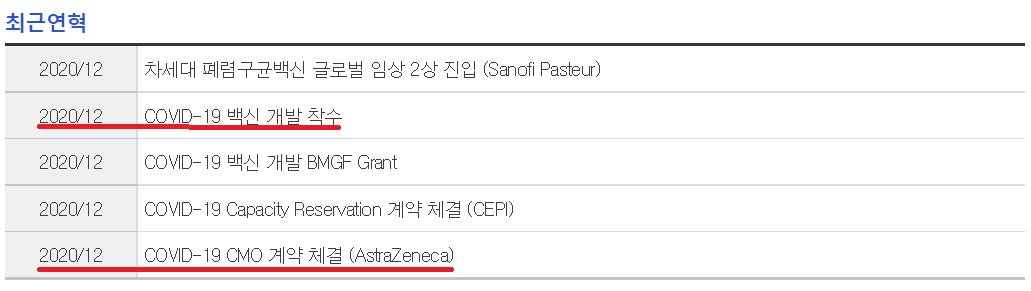

업종이 백신 제조업인 만큼 코로나 백신인 AZ와 노바백스를 국내에서 위탁생산하고 있습니다. 코로나 이전에도 독감 백신 등을 열심히 생산하고 있었습니다. 2017년에는 대상포진 백신인 스카이조스터를 개발완료, 2019년 기준으로 국내 시장 점유율 46%를 달성한 바 있습니다.

외국인·기관의 거래 현황

SK바이오사이언스의 투자자별 거래현황을 살펴보면, 상장 초기 열심히 쌍끌이 매도를 이어갔었는데 지금은 포지션이 다릅니다. 외국인과 기관은 열심히 사들이고 개인만 열심히 파는 중이에요. 그리고 오늘 SK바이오사이언스가 상한가에 거의 근접하자 쌍끌이 매도 중입니다. 연기금의 움직임만 따라가도 주식시장에서 실패할 가능성은 거의 없어보이지 않나요?

매출, 영업이익

SK바이오사이언스의 올해 매출을 살펴보면 9,850억원 정도를 예상하고 있습니다. 매출이 전년대비 3배 이상 상승할 것으로 보고 있습니다. 올 1분기 매출액만 1,127억원이었으니 작년 매출의 절반 이상은 찍은 것이죠.

영업이익은 3년간 급격한 변동은 없어다가, 올해 영업이익을 보면 4,350억원으로 어닝서프라이즈를 예상하고 있습니다.

SK바이오사이언스 주가

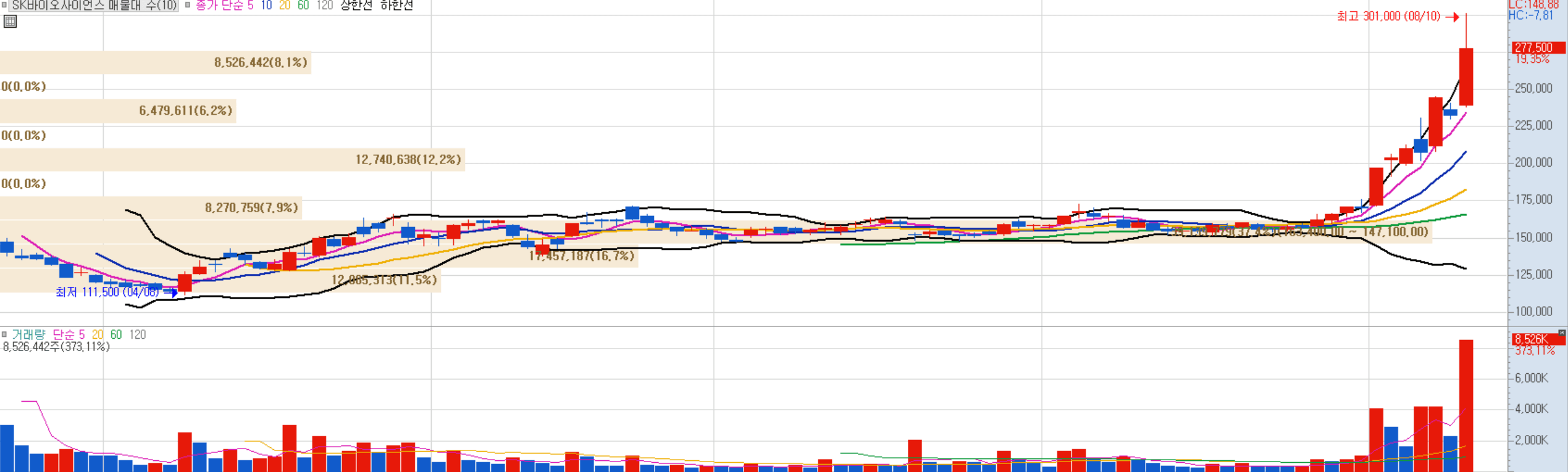

SK바이오사이언스가 글로벌 3상에 도전을 하고는 있지만 최종 결과는 어떻게 나올지 모릅니다. 사실 이렇게 기대감에 오른 주식은 그만큼 꺼지게 되어있으니 매수 시 유의하여야 합니다. 매출과 영업이익을 바탕으로 한 목표 주가도 250,000원 선이었기 때문에 이미 그 이상 도달했으니 이제는 단순 기대감의 영역이라고 보여지네요.

SK바이오사이언스 주주현황

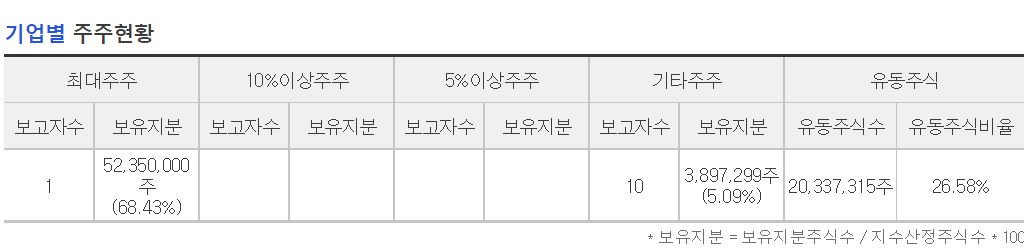

SK바이오사이언스 주가가 급등할 수 있는 이유 중 하나가 바로 유동주식 때문입니다. 최대주주인 SK케미칼이 유통물량의 68.43%를 보유하고 있기 때문에 유통 물량이 적은 편입니다.

SK바이오사이언스 공매도 수량

급등하면 할 수록 늘어나는 공매도 수량도 체크하셔야합니다. 지난 주에 비해서 거의 3배 이상 올랐습니다. 특히 오늘같이 급등한 다음날 주가급락을 조심하셔야합니다.

SK바이오사이언스 주가 전망

앞으로 SK바이오사이언스 주가 전망은 괜찮다고 생각합니다. 두 가지 이유를 들 수 있는데요. 일단 노바백스 백신과 GBP510의 임상 3상입니다. 두 가지 이슈만 보더라도 앞으로 추가 상승 가능성은 충분히 있어보입니다.

1. 노바백스社 위탁 생산 계약

SK바이오사이언스는 노바백스社와 백신 위탁생산 계약 체결했고, 현재 노바백스 백신 시생산 중 입니다. 현재 계약 된 건수만 4,000만회분이니 향후 더욱 증가할 듯 보입니다. 노바백스가 개발한 NVX-CoV2373 백신은 대규모 임상에서 90%의 높은 예방율 을 보이면서 화이자나 모더나의 예방율에 근접한 수준을 보여주었습니다.

하지만 SK바이오사이언스는 노바백스의 美FDA의 승인 지연으로 인해 3분기 부터 본격적인 수익창출을 기대했지만 계획에 차질이 생겼죠. 다행인 부분은 미국FDA 승인 계획만 미룬 것이지 다른 국가에 대한 승인 계획은 그대로 유지하고 있는 상태인 것입니다. 그리고 딱히 미국 FDA 승인을 받지 않더라도 호주나 캐나다, 뉴질랜드 등의 규제 기관에 이미 승인 신청을 한 상태이고, 인도네시아, 인도 등의 규제기관에 긴급 사용 허가를 위한 서류를 제출한 상태입니다.

그렇기 때문에 노바백스 백신 라이센스 계약을 체결한 SK바이오사이언스 주가와 매출에 큰 영향을 미치진 않을 것으로 보입니다. 국내 승인은 식약처에 달렸는데 선진국 승인이 나오기 전 선제적 승인을 하기엔 부담이 큰 부분이 있다는 점이 문제가 되고 있지만 이 역시 시간 문제라고 생각 되어집니다.

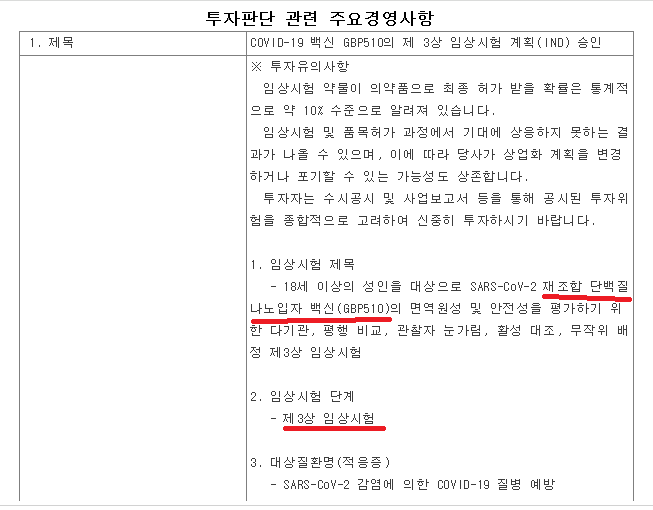

2. GBP510의 글로벌 3상 승인

GBP510 백신 특징

- 중화항체 재조합 백신

- 내년 상반기 백신 상용화 목표

- 2~8도 내장조건에서 보관가능 (저개발국 접근성 확보)

- 코백스 퍼실리티 통해 수억회 접종분 공급

- 경북 안동 L하우스에서 즉시 연간 수억회 물량 생산 가능

현재 주가는 GBP510 백신의 글로벌 선구매 가능성에 대한 기대감을 받고 있기 때문인데요. SK바이오사이언스가 협업 개발하고 있는 곳이 바로 BMGF와 CEPI로, 특히 국제 민간기구인 CEPI는 차세대 코로나19백신 개발 프로젝트의 첫 지원대상으로 선정한 적이 있습니다.

CEPI는 첫 지원대상인 SK바이오사이언스의 GBP510백신에 2,000억원 가량 투자지원했습니다. CEPI 지원 하 글로벌 기대를 받고 있으니 당연히 선구매 계약을 기대해 볼만 한 것입니다. 만약 GBP510이 보수적 계산으로 1억도즈만 판매한다 하더라도 매출액은 조단위를 넘을 것이 분명하기 때문입니다. 내년 상반기 허가 획득이긴 하지만 충분히 주가 상승에 베팅해 볼 수 있는 3상 승인 재료라고 생각합니다.

이상 SK바이오사이언스 주가 전망 코로나19백신 자급화 가능할까에 대한 포스팅을 마칩니다. 본 포스팅은 참고만 하시길 바라며 투자의 판단과 결과는 본인에게 있음을 알립니다.

[관련글]

- 삼성전자 주가 전망 이재용 부회장 사면 후 10만전자 가능할까

댓글